Dans un contexte où le gel des tarifs des mutuelles est inscrit légalement pour 2026, une enquête récente de l’association Que Choisir Ensemble révèle que la majorité des organismes semble ignorer cette obligation. Comment expliquer cette contradiction ?

Sommaire

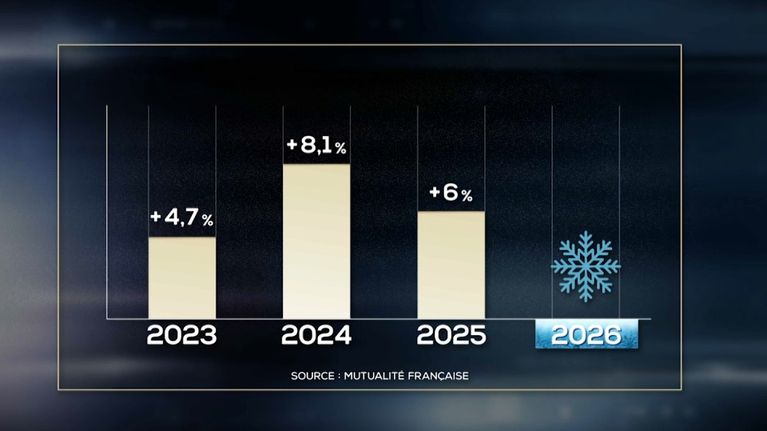

Augmentations des tarifs malgré la loi

Les mutuelles de santé, malgré une obligation juridique de geler leurs tarifs, semblent avoir passé outre. Une enquête a montré que 98,52 % des répondants ont signalé une hausse de leurs cotisations. Cela s’éloigne radicalement des promesses d’une régulation des prix. La situation met particulièrement en lumière les retraités et les membres des classes populaires, pour qui ces augmentations deviennent d’importants poids financiers.

Des hausses exorbitantes pour certains

Le constat est alarmant : l’augmentation médiane des cotisations s’élève à 56 euros par an. Cependant, des cas extrêmes émergent, où des assurés isolés subissent des hausses de prix oscillant entre 0,08 et 2 000 euros par an. Cette réalité soulève des questions sur l’équité des systèmes de santé et l’accès aux soins pour les plus vulnérables.

Cette situation fait écho à la contestation qui approche au niveau gouvernemental. La ministre de la Santé, Stéphanie Rist, a saisi le Conseil d’État pour examiner la légitimité de cette loi, dont l’impact sur la régulation est remis en question.

La réponse insuffisante de l’État

Face à une telle disparité, le rôle de l’État est mis en lumière. Bien que des hausses de 4 % à 5 % aient été anticipées, force est de constater que 91,7 % des assurés n’ont vu aucune régularisation de la part de leur mutuelle. Seules quelques organisations ont, en tout ou partie, réduit leurs hausses. Comment expliquer une telle inertie de la part des assureurs ?

Un climat d’impunité pour les assureurs

L’absence de réaction significative de l’État face aux violations de la loi a créé un climat d’impunité. La promesse d’un coût des soins stabilisé, soutenue par le financement public, semble compromise, renforçant le sentiment d’injustice parmi les assurés. Comment peuvent-ils se protéger contre ces pratiques ?

Les implications pour les assurés

Pour les assurés, ces augmentations de tarifs sont plus qu’un simple désagrément financier. Elles menacent la santé financière de nombreux ménages et risquent de compromettre l’accès aux soins pour des millions de Français. Un tel état de fait ouvre la voie à des questions fondamentales sur la viabilité de notre système de santé.

Solutions possibles et alternatives

Multiples options s’éclairent dans ce contexte, du changement de mutuelle à la négociation des contrats existants. Il est également crucial de faire pression pour des reforms dignes et claires. Les solutions doivent aller au-delà d’une simple réaction et évoluer vers un modèle de financement plus juste. Le marché peut-il se réguler spontanément ?

| Type de Mutualité | Augmentation Médiane | Cas Extrêmes |

|---|---|---|

| Mutuelles Standard | 56 euros | 0,08 – 2000 euros |

| Mutuelles Seniors | Supérieures à 100 euros | 500 euros |

Face à ces défis, que faire ? Les assurés doivent-ils accepter cette situation ou s’organiser collectivement pour revendiquer leurs droits ?

Comment savoir si ma mutuelle respecte le gel légal des tarifs ?

Pour vérifier si votre mutuelle respecte la législation, consultez les rapports de l’association Que Choisir ou demandez directement des éclaircissements auprès de votre assureur.

Quelles sont les conséquences d’une augmentation illégale des tarifs ?

Une augmentation illégale peut affecter votre budget santé, limiter votre accès aux soins et altérer le remboursement d’éventuels frais médicaux.

Que faire si ma mutuelle augmente ses tarifs malgré le gel ?

Dans ce cas, vous pouvez déposer une réclamation auprès des services compétents ou envisager de changer de mutuelle pour une offrant de meilleures garanties.

{kind=link}