Le choix d’une mutuelle santé peut s’avérer déroutant en raison des nombreux paramètres à considérer. En 2026, comprendre les critères essentiels qui impactent les cotisations s’avère fondamental pour optimiser son budget santé.

Sommaire

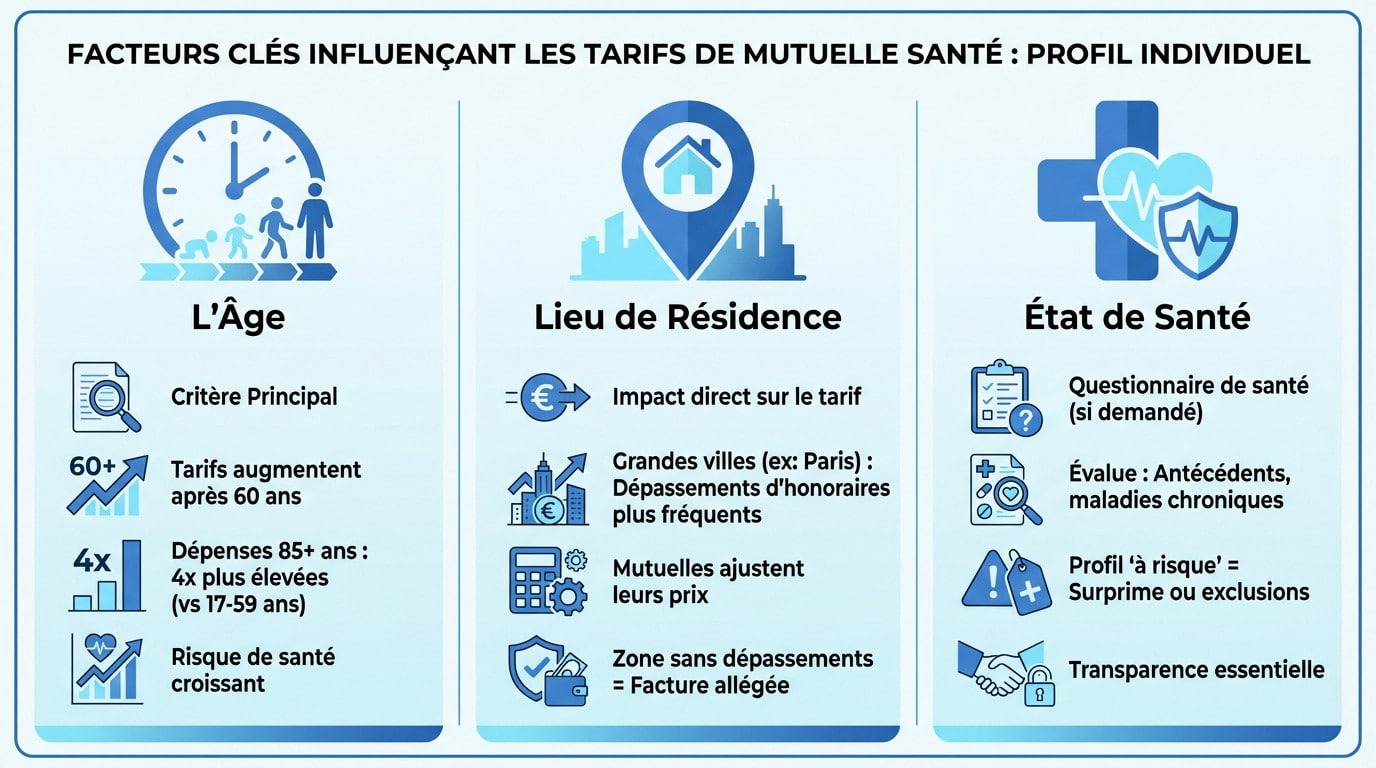

Profil de l’assuré : un critère déterminant

Le coût d’une mutuelle santé est profondément influencé par le profil de l’assuré. Des éléments comme l’âge, la profession et l’état de santé jouent un rôle essentiel dans le calcul des cotisations.

Impact de l’âge et de la situation familiale

L’âge est l’un des facteurs les plus structurants. Par exemple, une mutuelle destinée aux jeunes peut débuter à 25,80 euros par mois, alors qu’une formule pour seniors peut atteindre 54,78 euros. Les familles, quant à elles, peuvent bénéficier d’avantages tarifaires, comme une cotisation gratuite après la naissance du troisième enfant.

Une anecdote frappante concerne une jeune étudiante qui, après avoir souscrit une mutuelle à un tarif réduit, a pu bénéficier d’un remboursement rapide lors d’une intervention dentaire, prouvant l’importance de bien choisir selon son profil.

Il est donc crucial de ne pas se limiter à la simple comparaison de prix, mais de prendre en compte les réalités de sa vie. Quelle est donc votre situation familiale ?

Le lieu de résidence : des écarts significatifs

Le lieu de résidence a également une incidence notable sur le coût d’une mutuelle. En effet, les dépenses de santé peuvent varier d’une région à l’autre à cause des tarifs des professionnels de santé. Une mutuelle souscrite à Paris peut coûter bien plus cher même pour des garanties similaires à celles d’une couverture en zone rurale.

Par exemple, les habitants de grandes agglomérations rencontrent souvent des dépassements d’honoraires, augmentant ainsi le montant de la cotisation.

Connaissez-vous les tarifs pratiqués dans votre région ? Explorer la couverture géographique est essentiel.

Niveau de garanties et coûts associés

Outre le profil, le niveau de garanties choisi constitue un levier majeur pour le coût final de la mutuelle. Une formule limitant la couverture à l’hospitalisation sera toujours moins onéreuse qu’un contrat garantissant les soins courants, l’optique ou le dentaire.

Choix des garanties : un équilibre à trouver

Les ménages sont souvent confrontés à des décisions délicates. Par exemple, opter pour des garanties étendues peut se montrer judicieux pour les familles avec enfants, tandis qu’un jeune actif peut privilégier des remplacements express sur des postes moins courants.

Malakoff Humanis, par exemple, propose une gamme de couvertures allant de formules de base à des offres complètes. Cette flexibilité permet à chacun d’adapter son contrat à ses besoins spécifiques. Qui sait ? Un bon choix de garanties peut économiser un montant conséquent sur le long terme.

Êtes-vous sûr de connaître vos véritables besoins en matière de remboursement ?

Le reste à charge : un enjeu capital

Le reste à charge est souvent négligé dans le choix d’une mutuelle. Une cotisation basse peut sembler séduisante, mais une couverture inappropriée peut entraîner des dépenses chères à long terme. Par conséquent, il est essentiel de considérer le rapport entre la cotisation et la qualité des remboursements.

Il est conseillé de peser le pour et le contre, et de se poser la question : que vaut vraiment la couverture choisie ? Une analyse des niveaux de remboursement peut faire toute la différence.

Options et modularité : ajuster son contrat selon ses besoins

Pour ajuster la cotisation, certains assureurs, comme Malakoff Humanis, offrent des options modulables qui permettent d’adapter le niveau de couverture. Ainsi, des options ≤Eco peuvent faire baisser le coût tout en acceptant une couverture partielle sur certains soins.

Offres personnalisées : un véritable atout

Les options Bien-être ou Confort permettent d’enrichir certaines garanties. Par exemple, opter pour des soins courants renforcés peut être crucial pour ceux ayant un suivi régulier.

La possibilité d’ajuster son contrat en fonction des évolutions de la vie (déménagement, naissance…) est aussi une clé pour garantir ses besoins à long terme.

Avez-vous pensé à la souplesse de votre mutuelle face aux évolutions de votre quotidien ?

Les services inclus : une valeur ajoutée

En plus des garanties, les services inclus dans l’offre de mutuelle doivent être pris en compte. L’accès à des réseaux de soins partenaires, la téléconsultation, ou un espace client sécurisé, par exemple, participent à la valeur globale du contrat. Ces éléments peuvent éviter certaines dépenses annexes et améliorer l’expérience utilisateur.

Avez-vous déjà profité des services complémentaires offerts par votre assureur ?

| Critères | Impact sur le coût |

|---|---|

| Âge | Les seniors paient généralement plus cher que les jeunes. |

| Lieu de résidence | Les agglomérations sont souvent plus coûteuses. |

| Niveau de garanties | Une couverture opulente augmente la cotisation. |

| Options modulables | Des choix ajustés permettent d’économiser significativement. |

Quels sont les critères clés qui influencent le coût d’une mutuelle santé ?

Les critères incluent l’âge, la profession, le lieu de résidence, et le niveau de garanties choisies.

Comment choisir le bon niveau de remboursement?

Évaluez vos besoins médicaux, comparez les frais non remboursés, et envisagez les économies à long terme.

Peut-on ajuster son contrat de mutuelle ?

Oui, de nombreux assureurs offrent des options modulables pour adapter les garanties et cotisations.

Les services inclus sont-ils importants ?

Absolument, les services supplémentaires peuvent significativement améliorer la valeur de votre contrat.

Comment savoir si je paie trop cher ma mutuelle ?

Comparez les offres du marché et examinez la qualité des remboursements pour déterminer si vous êtes correctement couvert.

{kind=link}