La question du reste à charge des assurés reste au cœur des préoccupations lorsqu’il s’agit d’accès aux soins en France. L’étude récente de Malakoff Humanis éclaire de manière saisissante l’impact des complémentaires santé sur ce sujet délicat. Découvrons quatre statistiques incontournables qui révèlent comment ces couvertures agissent sur les finances des patients.

Sommaire

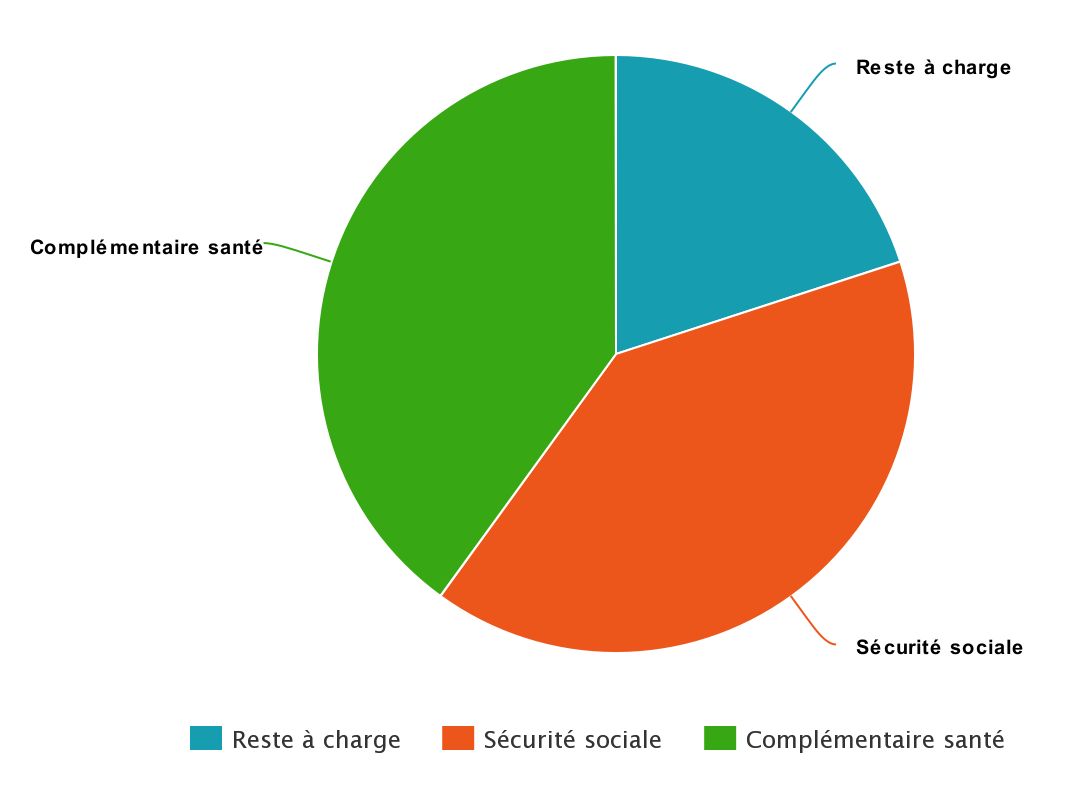

Le reste à charge, un enjeu crucial pour les Français

Le reste à charge représente la part des frais de santé non couverte par l’Assurance Maladie. Ce montant peut s’avérer lourd pour les ménages. L’étude de Malakoff Humanis met en lumière la problématique : sans complémentaire santé, cette somme serait drastiquement supérieure. En effet, le reste à charge moyen après remboursement par la Sécurité sociale s’élève à 47 %, une proportion qui s’effondre à 14 % avec l’intervention des complémentaires.

Impact des complémentaires santé sur le reste à charge

En tenant compte des mutuelles comme Harmonie Mutuelle, MMA Santé ou encore Axa, il est intéressant de noter que ces organisations jouent un rôle crucial en limitant les frais à la charge des patients. Voici quelques faits marquants :

- Reste à charge diminué de 47 % à 14 % grâce aux complémentaires.

- Patients en affections longue durée (ALD), les remboursements peuvent atteindre des intensités variables.

- Les dépassements d’honoraires et autres frais non remboursés sont couverts en grande partie par les mutuelles.

Ces chiffres soulignent l’importance d’une couverture complémentaire pour la majorité des assurés.

Des patients en ALD face à des frais déroutants

Les affections de longue durée mettent à jour certaines lacunes dans le système de prise en charge. Bien que théoriquement pris en charge à 100 % par l’Assurance Maladie, le reste à charge dans le cas des ALD est en réalité plus élevé. D’après les données, un patient en ALD supporte en média 1 055 € après remboursement, correspondant à 15 % de ses dépenses annuelles. Cela fait deux fois plus que ceux sans ALD.

| Type de dépense | Coût total | Reste à charge après remboursement |

|---|---|---|

| Patients en ALD | 6 948 € | 1 055 € (15 %) |

| Patients sans ALD | 1 408 € | 154 € (11 %) |

Ces données illustrent bien comment un système censé être solidaire pourrait omettre des réalités sensibles. Pour mieux comprendre la situation, il peut être utile de se tourner vers des mutuelles comme Groupama ou Maaf, qui proposent des offres adaptées.

Remèdes à la situation des ALD

Il est important de souligner les efforts des complémentaires santé pour atténuer le reste à charge. En moyenne, les mutuelles remboursent jusqu’à 740 € pour les patients en ALD, ce qui fait chuter le reste à charge à 315 €. Ainsi, bien que des défis persistent, des options s’offrent aux assurés pour alléger leurs dépenses liées à leur santé.

Cette situation soulève une question cruciale : comment assurer un équilibre entre remboursement et prise en charge pour éviter de pénaliser ces populations vulnérables ?

Le rôle essentiel des complémentaires santé dans le financement hospitalier

Lorsque l’on se penche sur les dépenses à l’hôpital, la réalité est encore plus frappante. Malakoff Humanis révèle que les complémentaires santé prennent en charge 90 % des frais non remboursés par la Sécurité sociale. C’est une donnée à considérer sérieusement dans le contexte des soins hospitaliers où les coûts peuvent rapidement devenir exorbitants.

Importance des Ocam dans l’accès aux soins

Les organismes complémentaires d’assurance maladie, comme Swiss Life et AG2R La Mondiale, jouent un rôle crucial dans l’allègement des frais hospitaliers :

- Un patient ordinaire peut voir son reste à charge passer de 572 € à 154 € après remboursement par les complémentaires.

- Les frais non remboursés peuvent inclure des dépassements d’honoraires, des chambres individuelles, etc.

- Les soins à l’hôpital requièrent souvent des couvertures plus larges pour une meilleure accessibilité.

Ces données sont révélatrices et montrent bien l’importance d’opter pour une complémentaire santé adaptée à ses besoins.

Clarifier le système de remboursement : une nécessité

Malgré ces statistiques encourageantes, un point de difficulté demeure : la lisibilité du système de remboursement. Jean-Carles Grelier, député, souligne l’opacité de la répartition des remboursements entre l’Assurance maladie et les Ocam. Une meilleure compréhension permettrait de renforcer la confiance des assurés.

De plus, le croisement des données entre le Système National des Données de Santé et les Ocam pourrait renforcer l’ensemble du système de santé. En permettant de mieux cibler les actions de prévention et de gestion des soins, on pourrait améliorer les services offerts aux assurés.

Envisager une mutuelle compétitive

L’importance des mutuelles telles que alan ne saurait être sous-estimée. Choisir une offre compétitive, c’est un pas décisif vers une gestion plus sereine des dépenses de santé, surtout avec la loi sur la résiliation infra-annuelle, qui facilite le changement d’assurance.

Alors, quelle est votre priorité pour choisir votre complémentaire santé ? La question est de mise dans un système aussi dynamique que celui de la santé en France.

FAQ

- Quelle est la principale fonction d’une complémentaire santé ? Elle couvre les frais non remboursés par l’Assurance Maladie.

- Comment choisir sa mutuelle ? Il est conseillé d’évaluer ses besoins en santé et de comparer les offres.

- Quelles sont les dépenses les plus souvent remboursées par les mutuelles ? Les consultations médicales, les hospitalisations et les soins dentaires en général.

- Les mutuelles sont-elles obligatoires ? Non, mais elles sont fortement recommandées pour alléger le reste à charge.

- Comment améliorer le remboursement des soins ? En souscrivant à une complémentaire santé qui répond précisément aux besoins de santé.

{kind=link}