La récente annonce de la mise en place d’une surtaxe de 2,05 % sur les cotisations des mutuelles santé a suscité de nombreuses interrogations chez les assurés. En effet, cette mesure, prévue dans la loi de financement de la Sécurité sociale, pourrait avoir un impact significatif sur les cotisations des ménages. Que faut-il en attendre et comment les assurés peuvent-ils s’y préparer ?

Sommaire

Comprendre la surtaxe de 2% sur les mutuelles santé

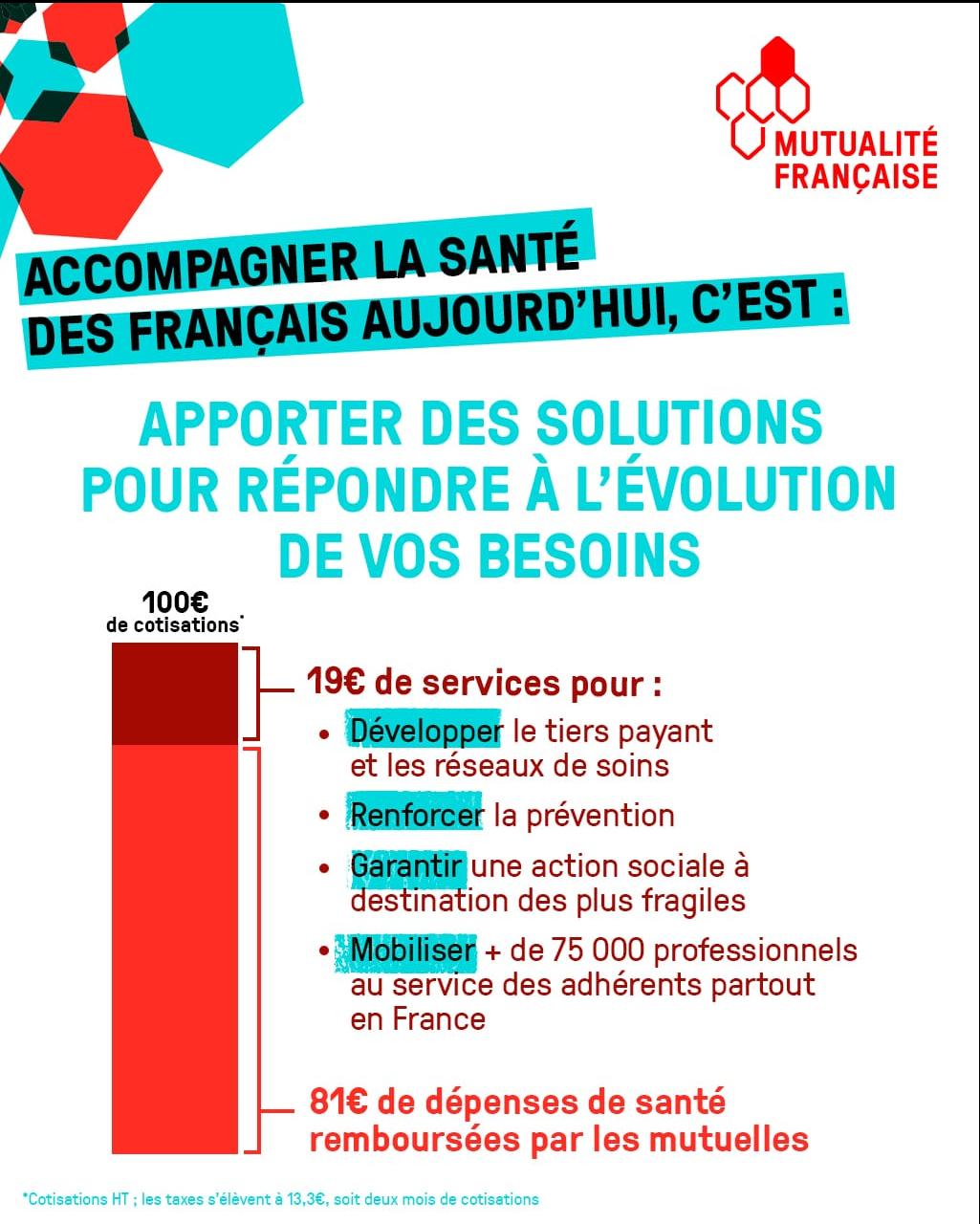

La surtaxe de 2,05 % sur les cotisations des complémentaires santé a pour objectif de générer près d’un milliard d’euros de recettes pour le budget de la santé. Cette mesure soulève toutefois des inquiétudes quant à son impact sur les primes des assurés. Les organismes de mutuelles rapportent déjà une tendance à l’augmentation des tarifs pour 2026, bien que la loi stipule que les montants ne doivent pas dépasser ceux de 2025.

Les conséquences immédiates de la surtaxe

En théorie, les tarifs des mutuelles santé sont gelés pour 2026. Cependant, de nombreux assureurs ont déjà défini des augmentations avant même l’introduction de cette nouvelle taxe. Par exemple, un assuré âgé de 78 ans pourrait voir sa cotisation mensuelle grimper à 472,85 euros. Cela représente une somme importante pour les retraités, dont le pouvoir d’achat est souvent limité.

- Impact potentiel sur les contrats individuels et collectifs

- Répercussions sur les services de santé accessibles

- Érosion du pouvoir d’achat des retraités

Le rôle des organismes de santé

Les organismes de santé sont dans une position délicate. Alors qu’ils doivent se conformer à la loi, ils cherchent également à maintenir l’équilibre financier de leurs opérations. Ainsi, malgré la taxation, certains acteurs du marché plaident pour une plus grande transparence dans la communication de ces hausses. La question est : comment justifier cette augmentation auprès des assurés ? De plus, les organismes s’interrogent sur les alternatives pouvant minimiser l’impact de cette surtaxe sur les cotisations, à long terme.

Vers une refonte des contrats mutualistes ?

Face à cette situation, envisager une refonte des contrats de mutuelle santé semble inévitable. Le cadre actuel, marqué par des augmentations presque cycliques, pourrait inciter les acteurs du marché à repenser leurs offres. Mais qu’est-ce que cela signifierait pour les assurés ? Une plus grande diversité d’offres ou des garanties moins complètes ?

Les alternatives proposées par les assureurs

Certains assureurs envisagent de nouveaux modèles pour limiter les hausses de cotisations, tels que la création de contrats collectifs ou des options plus adaptées aux besoins des clients. Par exemple, la mise en place d’un contrat national pour les retraités pourrait alléger la facture. Cependant, ces solutions doivent être validées par les autorités compétentes.

| Type de contrat | Avantages | Inconvénients |

|---|---|---|

| Contrat individuel | Personnalisation des garanties | Tarifs potentiellement plus élevés |

| Contrat collectif | Économies sur les cotisations | Moins de flexibilité |

| Contrat national | Accès universel | Généralisation des garanties |

La nécessité d’un dialogue ouvert

Pour que ces changements soient acceptables, il est crucial d’établir un dialogue constructif entre les assureurs, les assurés et les autorités. Cela pourrait permettre de trouver des solutions adaptées et d’atténuer les effets d’une fiscalité accrue sur le budget santé des ménages.

Comment se préparer à ces augmentations de cotisations ?

À la lumière de ces développements, il est fondamental pour les assurés d’anticiper les éventuelles augmentations de leurs cotisations. Quelles sont les meilleures stratégies à adopter ?

Comparer les offres de mutuelles

Tout d’abord, il est conseillé de comparer les offres de mutuelles afin de dénicher la couverture la plus adéquate et économiquement viable. Les comparateurs en ligne peuvent être d’un grand secours. Il est essentiel de se donner le temps d’évaluer toutes les options.

Anticiper les changements à venir

Ensuite, il peut être judicieux de planifier un budget supplémentaire pour couvrir une potentielle augmentation des coûts. Dans un contexte où la fiscalité sur la santé augmente, cette approche préventive peut éviter des désagréments financiers ultérieurs.

Les impacts sociaux de la surtaxe

Finalement, la question des impacts sociaux liés à cette surtaxe ne peut être ignorée. De nombreuses personnes pourraient se retrouver dans une situation précaire si l’accès aux soins devient trop coûteux. Le lien entre fiscalité et santé est complexe et mérite une attention particulière.

Cependant, une meilleure répartition des charges entre l’État et les mutuelles santé pourrait peut-être alléger la pression sur les assurés. La collaboration entre toutes les parties prenantes serait donc essentielle pour trouver des solutions durables.

La surtaxe de 2,05 % s’applique-t-elle à toutes les mutuelles santé ?

Oui, cette surtaxe concerne toutes les cotisations des complémentaires santé, selon les dispositions de la loi de financement de la Sécurité sociale.

Quand les augmentations de primes seront-elles appliquées ?

Les nouvelles augmentations pourraient être appliquées dès le début de l’année 2026, malgré les mesures de gel des tarifs.

Comment puis-je réduire mes cotisations mutuelles ?

Comparer les différentes offres de mutuelles et sélectionner celle qui correspond le mieux à vos besoins peut réduire vos cotisations.

Les retraités seront-ils plus touchés par ces augmentations ?

Il est probable que les retraités, ayant des revenus fixes, soient plus affectés par ces augmentations de tarifs.

Quels sont les avantages d’un contrat collectif ?

Un contrat collectif permet souvent des économies sur les cotisations tout en offrant des garanties adaptées aux membres.

{kind=link}