Pour la 3e année consécutive, la région Provence-Alpes-Côte d’Azur est l’une des zones les plus chères pour souscrire à une mutuelle. L’analyse des coûts révèle des facteurs préoccupants pour les assurés.

Sommaire

Des coûts en hausse en région Paca

Depuis quelques années, la mutuelle des Provençaux affiche un prix exorbitant, atteignant en 2025 un tarif moyen de 1 686 euros par an. Ce montant représente une augmentation de 5 % par rapport à 2024. Comparée aux autres régions, la Provence se situe juste derrière les Hauts-de-France, qui affichent 1 687 euros, et devant l’Île-de-France.

Facteurs influençant le coût

Les disparités de prix en France s’expliquent avant tout par la consommation de soins et le prix des actes médicaux. Dans des zones à forte densité de population comme la Provence, les dépassements d’honoraires sont plus fréquents. Ces coûts doivent être pris en compte lorsque l’on analyse la couverture santé dans la région.

Ainsi, des spécialistes, comme Cédric Ménager du comparateur d’assurance Les Furets, indiquent : « Les dépenses de santé pèsent de plus en plus sur le budget des ménages. » En effet, avec une hausse attendue de 2,5 à 3,5 % en 2026, le problème se pose davantage pour les ménages.

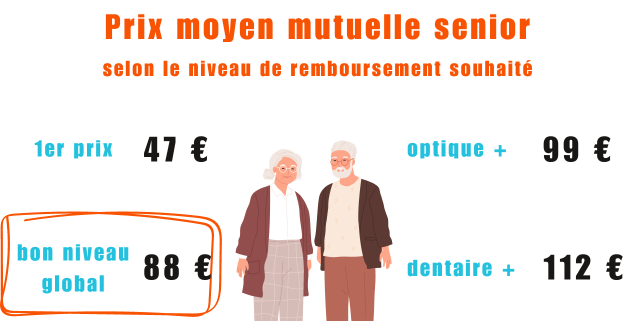

Retraités et salariés, deux profils touchés

Les retraités sont souvent ceux qui paient le prix fort pour leur complémentaire santé. À titre d’exemple, Hayat, une retraitée de 63 ans, témoigne : « C’est horriblement cher, ça fait une sacrée charge dans mon budget. » Ce constat est partagé par de nombreux assurés, qui constatent une hausse continue de leurs cotisations.

Les salariés, quant à eux, sont également affectés, avec une prime moyenne de 1 540 euros et une augmentation de 8 % dans la région. Pour beaucoup, le choix de rogner sur certaines garanties, comme le dentaire ou l’optique, est devenu nécessaire pour réduire les coûts.

Les ajustements en conséquence

Face à ces défis, de nombreux assurés modifient leur couverture. De plus en plus de personnes choisissent de réduire leurs garanties, particulièrement pour les soins d’optique ou d’ostéopathie. Le rapport entre coût et qualité devient de plus en plus difficile à établir.

Répercussions sur la santé

Les ajustements réalisés par les assurés peuvent avoir des répercussions importantes sur leur santé à long terme. Par exemple, la garantie hospitalisation est renforcée à partir de 56 ans, mais reste souvent insuffisante pour les plus jeunes assurés. Cela soulève la question de l’accessibilité aux soins, particulièrement pour les personnes avec des besoins spécifiques.

Il est primordial de réfléchir à comment ces choix affectent non seulement le budget, mais aussi la qualité de vie des assurés. Les retraités témoignent souvent d’appréhensions liées à un reste à charge élevé, après des frais médicaux imprévus.

Solutions envisageables

En conséquence, plusieurs pistes peuvent être envisagées pour mieux maîtriser les coûts. L’une d’elles est de procéder à une comparaison des offres d’assurance santé pour choisir une mutuelle plus adaptée. De nombreux comparateurs en ligne offrent désormais des outils permettant d’analyser les prix et les couvertures disponibles.

Une autre solution serait d’encourager des politiques visant à réguler les frais médicaux, afin de réduire les dépassements d’honoraires dans les zones à forte densité de population. Ainsi, les assurés pourraient bénéficier d’une couverture santé plus accessible et moins onéreuse.

Le prix exorbitant et l’avenir

À l’approche de 2026, la prise de conscience face aux fluctuations de prix devient cruciale. La situation actuelle appelle à une réflexion collective sur l’avenir de l’assurance santé. Les assurés doivent s’organiser pour anticiper les coûts futurs tout en veillant à ne pas sacrifier la qualité de leurs soins.

Face aux augmentations : Que faire ?

Les assurés doivent être proactifs : il est nécessaire de rester informé des évolutions tarifaires et des augmentations potentielles. En limitant les garanties non essentielles, il est possible d’alléger le budget consacré aux mutuelles. Cependant, il est également crucial de veiller à conserver une couverture suffisante pour éviter des coûts additionnels liés à des soins non pris en charge.

Il est également utile de se renseigner sur les dispositifs gouvernementaux, tels que le 100% Santé, qui peuvent proposer des solutions pour des soins dentaires ou optiques. Une réflexion individuelle et collective s’impose pour naviguer efficacement dans ce paysage incertain.

Un regard sur le marché des mutuelles

Pour mieux saisir les enjeux de cette mutuelle, examinons les tarifs d’autres régions et les facteurs qui influencent les coûts dans ce secteur en pleine mutation. Voici un tableau comparatif des primes annuelles de mutuelle dans différentes régions.

| Région | Tarif moyen annuel | Évolution (2025) |

|---|---|---|

| Hauts-de-France | 1 687 € | +6 % |

| Provence-Alpes-Côte d’Azur | 1 686 € | +5 % |

| Île-de-France | 1 635 € | +4 % |

Réponses aux interrogations sur les mutuelles

Pourquoi le prix des mutuelles augmente-t-il chaque année ?

Plusieurs facteurs, dont l’augmentation des coûts de santé, les frais de gestion et les dépassements d’honoraires, contribuent à la hausse des tarifs des mutuelles.

Comment choisir une mutuelle adaptée à son budget ?

Il est recommandé d’utiliser un comparateur d’assurances pour évaluer les différentes offres et choisir celle qui correspond le mieux à ses besoins.

Quel impact la complémentaire santé a-t-elle sur le budget des ménages ?

La complémentaire santé représente une part significative du budget des ménages, en particulier pour les retraités et les familles avec des besoins de santé importants.

Les retraités payent-ils plus cher que les jeunes pour leur mutuelle ?

En général, oui. Les retraités ont tendance à payer des primes plus élevées en raison de leurs besoins de santé plus importants.

Quelles assurances santé sont le plus souvent recommandées pour les seniors ?

Les assurances santé avec une bonne couverture hospitalière et des options pour les soins dentaires et optiques sont souvent recommandées pour les seniors.

{kind=link}